quinta-feira, 29 de dezembro de 2016

Distribuição de lucros

Publicado em 08/12/2016

Por : Juliano Silva no Blog Ciências Contábeis

Ter lucros não significa poder distribuí-los, entenda a matéria!

“Toda e qualquer empresa privada é constituída com o objetivo de lucratividade”. O dinheiro adquirido da prestação de serviços ou da venda de mercadorias não significam lucros, apenas receitas da atividade econômica, pois, o conceito de lucros é bem mais abrangente.

De forma resumida, podemos dizer que os lucros referem-se às sobras líquidas da atividade empresarial. Para obter lucros, a empresa precisa faturar (receitas) além de seus gastos (custos), caso contrário terá prejuízos. Chamamos de lucros a diferença, quando positiva, das receitas subtraindo os custos e as despesas calculadas num mesmo período.

“Se apurado lucros contabilmente, o empresário, seja ele individual ou sócio, tem o direito em reaver sua parte na proporção de sua participação societária, ou seja, de quanto detém do Capital Social da empresa”. Essa renda/remuneração é denominada por distribuição de lucros ou dividendos.

A distribuição de lucros

Distribuir lucros significa pagar os sócios/empresário. Contabilmente, essa transação é escriturada em conta redutora do PL – Patrimônio Líquido, deduzindo assim dos Lucros Acumulados da empresa bem como suas disponibilidades.

A distribuição de lucros é uma renda extraordinária, não fixa, mas sim variável e, é “paga aos detentores do Capital Social da empresa de acordo com sua participação”, mas, esta depende exclusivamente de resultados contábeis e financeiros positivos para se efetivar o pagamento.

A distribuição de lucros é isenta do IR – Imposto de Renda uma vez que, para se chegar aos referidos lucros líquidos, a empresa já sofreu, anteriormente, tributação em sua Receita Bruta.

O empresário enquanto Pessoa Física pode tanto requerer parte de seus lucros apurados quanto optar por aumentar o Capital Social de sua empresa. Para justificar quaisquer tipos de distribuições no IRPF – Imposto de Renda da Pessoa Física é imprescindível obter como documento hábil a escrituração contábil comprovando tais lançamentos.

Das condições para a distribuição de lucros

Como observamos logo acima, uma das condições para efetivar a distribuição de lucros obviamente é a “constatação de lucros por parte da empresa e de sua contabilidade”.

Outra questão é que a empresa precisa ter disponibilidades (dinheiro) a distribuir, pois de nada adianta se apurar lucros e não ter como pagá-los. É estranho pensarmos nessa hipótese, mas isso normalmente acontece, ora por falha administrativa, ora por falta de controle.

Há uma terceira situação que impossibilita a distribuição de lucros, “a constatação de débitos fiscais e/ou previdenciários”. Mesmo a empresa tendo apurado lucros e estar apresentando verbas passíveis de distribuição, ela não poderá, de maneira alguma, enquanto inadimplente, distribuir seus lucros. Caso a empresa decida distribuir seus lucros por conta própria ignorando a legislação, poderá, eventualmente, ser penalizada com multa, além de sofrer outras sanções legais.

A distribuição de lucros pode acontecer a qualquer momento (período) desde que seja comprovada sua devida apuração, especificamente na contabilidade.

quinta-feira, 20 de outubro de 2016

Filme “O contador” estreia em 20 de Outubro no Brasil

Vem ai uma estreia nos cinemas brasileiros em outubro, é o longa estrelado por Ben Affleck e dirigido por Gavin O´Connor. No filme, Affleck interpreta um contador com uma síndrome que limite suas habilidades sociais: ele cuida da contabilidade de organizações criminosas, mas aceita seu primeiro cliente que lhe parecer ser legítimo, mas que leva uma vida secreta como assassino profissional.

Publicado originalmente em http://www.blogtributario.com.br/2016/05/13/lancado-trailer-do-filme-o-contador-que-estreia-em-outubro-no-brasil/ .

quarta-feira, 5 de outubro de 2016

APROVADA MUDANÇAS NO SIMPLES NACIONAL

O Plenário da Câmara dos Deputados aprovou nesta terça-feira (4), por 380 votos favoráveis e nenhum contrário, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, que aumenta o limite máximo de receita bruta para pequenas empresas participarem do regime especial de tributação do Simples Nacional, passando de R$ 3,6 milhões para R$ 4,8 milhões de receita bruta anual. A matéria será enviada à sanção presidencial.

Além desse limite, o substitutivo altera o enquadramento de vários setores nas três tabelas de serviços. Essas duas mudanças entram em vigor a partir de 1º de janeiro de 2018.

O texto da Câmara previa limites maiores de enquadramento: até R$ 900 mil para microempresas e até R$ 14,4 milhões para as pequenas. Entretanto, devido às dificuldades econômicas e fiscais, prevaleceram os limites menores. De acordo com o parecer do relator, deputado Carlos Melles (DEM-MG), apenas três pontos do texto dos senadores foram rejeitados.

Dois dos dispositivos rejeitados deixaram as micro e pequenas empresas de serviços advocatícios e de corretagem de seguros de fora de mudança de tabela para alíquotas maiores se a relação folha/receita bruta for inferior a 28%. O outro ponto recusado foi a prestação mínima de R$ 150 que seria exigida do microempreendedor individual (MEI) no novo parcelamento de dívidas aberto pelo projeto.

Amanhã comemora-se o Dia Nacional da Micro e Pequena Empresa. Em alusão à data, a frente parlamentar ligada ao tema promoverá um café da manhã às 9 horas, no Salão Nobre; às 11 horas, haverá uma sessão solene, no Plenário Ulysses Guimarães.

Organizações

Conforme o texto aprovado nesta noite, poderão pedir inclusão no Simples Nacional, conhecido também como Supersimples, as organizações da sociedade civil (Oscips); as sociedades cooperativas e as integradas por pessoas em situação de risco ou vulnerabilidade pessoal ou social; e as organizações religiosas que se dediquem a atividades de cunho social distintas das religiosas.

No cálculo da receita bruta, não serão computadas as receitas com anuidades, mensalidades ou contribuições recebidas de associados e mantenedores; doações de pessoas ou empresas; ou transferência de recursos públicos em razão de parcerias, contratos de gestão ou outros instrumentos. Elas pagarão por fora a contribuição patronal da Previdência Social.

Ainda que possam ser considerados Oscips, não poderão participar do Supersimples os sindicatos, as associações de classe ou de representação profissional e os partidos.

ICMS por fora

Para o recolhimento do ICMS e do ISS no Simples Nacional, o limite continua a ser de R$ 3,6 milhões de receita bruta. Acima disso, a empresa terá de pagar esses tributos segundo as regras normais.

No caso de ser o ano de início de atividade da empresa ou de o estado adotar um sublimite, haverá uma tolerância de 20% de superação da receita. O texto dos senadores acaba com uma penalidade atualmente existente no mesmo percentual para o pagamento desse excedente pelas alíquotas máximas.

Muda também a regra atual prevista na Lei Complementar 123/06 que permite aos governos estaduais aplicarem um sublimite a partir do qual a empresa tem de recolher o ICMS com alíquota normal, fora do Supersimples.

Atualmente, a lei permite aos estados cuja participação no Produto Interno Bruto (PIB) brasileiro seja de até 1% aplicarem os subtetos de R$ 1,26 milhão, R$ 1,8 milhão ou R$ 2,52 milhões. Estados com participação acima de 1% e até 5% no PIB podem aplicar os limites de R$ 1,8 milhão ou R$ 2,52 milhões.

Já o texto do Senado prevê apenas um subteto, de R$ 1,8 milhão, e somente para os estados com participação de até 1% no PIB nacional. Entretanto, nos estados em que não tenha sido adotado sublimite e naqueles com participação acima de 1% o limite continua a ser de R$ 3,6 milhões.

segunda-feira, 26 de setembro de 2016

Receita notificará eletronicamente empresas do Simples Nacional com débitos

A Receita Federal do Brasil (RF) notificará as empresas do Simples Nacional com débitos junto ao órgão e à Procuradoria-Geral da Fazenda Nacional (PGFN), eletronicamente, a partir do dia 26 de setembro. Após a notificação, a empresa tem 30 dias para quitar, parcelar ou renegociar suas dívidas. Caso isso não ocorra, será excluída do Simples.

A exclusão está prevista em lei e já ocorria. A novidade é que, anteriormente, a Receita enviava a notificação, que são os Atos Declaratórios Executivos (ADE), pelos Correios. Agora, essa notificação será feita pelo Domicílio Tributário Eletrônico (DTE-SN).

Todas as empresas optantes pelo Simples Nacional, exceto os Microempreendedores Individuais, são automaticamente participantes do domicílio, que deve ser acessado pelo Portal do Simples Nacional. Assim como ocorria com os ADEs entregues pelos Correios, o prazo para a empresa regularizar sua situação junto aos órgãos é de 30 dias a partir da ciência. No caso eletrônico, o prazo começará a ser contato a partir do dia útil seguinte ao dia em que a consulta ao DTE-SN foi feita. As notificações ficarão disponíveis por 45 dias no domicílio. Caso a empresa não acesse a notificação nesse prazo, os 30 dias para regularização começarão a ser contados a partir do 46º dia após a notificação ser colocada no portal.

Para acessar o DTE-SN, o profissional da contabilidade ou empresário deve acessar o portal e cadastrar até três números de celulares, três emails e uma palavra-chave. Essa palavra-chave garantirá a autenticidade dos emails e SMS que a Receita enviará para o contato registrado.

Segundo o conselheiro do Conselho Federal de Contabilidade (CFC) Geraldo Batista Filho, a medida da Receita já estava prevista e apenas antecipa o trabalho dos profissionais da contabilidade. “Todo ano, em dezembro, os profissionais faziam um balanço das empresas que tinham débitos com os entes públicos e procuravam colocá-los em dia, visto que quem não estivesse em dia até 30 de janeiro seria excluído do Simples. Agora, vamos ter que nos adequar ao prazo, mas não há nenhuma exigência nova”, disse. Segundo o conselheiro, quem, em geral, pedia a exclusão de empresas do Simples eram as prefeituras e secretarias estaduais de Fazenda. “Esta é a primeira vez que a Receita faz um movimento grande nesse sentido”, afirmou.

Embora sem grandes novidades, a medida preocupa por aspectos práticos. “Hoje, quando parcelamos dívidas das empresas com o Simples Nacional, pagamos a primeira parcela, mas a Receita leva um tempo para deferir esse parcelamento e dar baixa nos débitos parcelados, deixando a empresa no cadastro de inadimplentes. A nossa preocupação é que empresas que já estão quitando suas dívidas sejam excluídas e gere um novo trabalho que é o de recorrer da exclusão”, disse o conselheiro.

Todas as empresas com débitos serão notificadas no dia 26 de setembro e as notificações ficarão disponíveis até o dia 9 de novembro. O prazo de recurso para as empresas que não visualizarem o ADE até essa data começa a ser contado a partir do dia 10 de novembro. No dia 9 de dezembro todas as empresas que não tiverem regularizado sua situação junto à Receita e à PGFN serão excluídas do Simples Nacional.

Fonte: Contabilidade na TV

terça-feira, 20 de setembro de 2016

Simples Nacional Consolida Dispositivos Relativos à Receita Bruta - 19/09/2016

O Comitê Gestor do Simples Nacional aprovou a Resolução CGSN nº 129, que altera dispositivos da Resolução CGSN nº 94/2011 (Regulamento do Simples Nacional).

A resolução consolida e organiza dispositivos relativos à composição e momento do reconhecimento da receita bruta para fins de tributação no Simples Nacional.

Determina que compõem a receita bruta, dentre outros fatos geradores, os royalties, alugueis e demais receitas decorrentes de cessão de direito de uso ou gozo, bem como as verbas de patrocínio.

Por outro lado, não compõem a receita bruta, dentre outros, a remessa de mercadorias a título de bonificação, doação ou brinde, desde que seja incondicional e não haja contraprestação por parte do destinatário, a remessa de amostra grátis e os valores recebidos a título de multa ou indenização por rescisão contratual, desde que não corresponda à parte executada do contrato.

A resolução trata, também, das operações de trocas, dispondo que os valores correspondentes compõem a receita bruta para todas as partes envolvidas, e determina que as receitas devem ser reconhecidas quando do faturamento, da entrega do bem ou do direito ou à proporção em que os serviços são efetivamente prestados, o que primeiro ocorrer.

Quanto às receitas auferidas por agências de turismo, corresponderá à comissão ou ao adicional percebido, quando houver somente a intermediação de serviços turísticos prestados por conta e em nome de terceiros, ou incluirá a totalidade dos valores auferidos, nos demais casos.

A venda de veículos em consignação permite duas situações jurídicas:

a) mediante contrato de comissão previsto nos arts. 693 a 709 da Lei nº 10.406, de 2002, quando a receita bruta corresponderá à comissão e será tributada na forma prevista no Anexo III da LC 123/2006;

b) b) mediante contrato estimatório previsto nos arts. 534 a 537 da Lei nº 10.406, de 2002, quando a receita bruta corresponderá ao produto da venda e será tributada na forma prevista no Anexo I da LC 123/2006.

A resolução permite, ainda, que os Estados exijam das empresas optantes pelo Simples Nacional informações relativas ao Fundo de Combate à Pobreza constante do § 1º do art. 82 do Ato das Disposições Constitucionais Transitórias (ADCT).

SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL

Fonte: Simples Nacional

quarta-feira, 14 de setembro de 2016

CEST PRORROGADO

Após muita especulação e também muitas dificuldades dos contribuintes em encontrar uma tabela confiável com todas as referências do CEST, o CONFAZ em reunião extraordinária realizada em Brasília, decidiu pela prorrogação da obrigatoriedade do mesmo para julho de 2017.

O Conselho Nacional de Política Fazendária - CONFAZ, na sua 268ª Reunião Extraordinária, realizada em Brasília, DF, no dia 12 de setembro de 2016,tendo em vista o disposto nos arts.6º a9º da Lei Complementar nº 87, de 13 de setembro de 1996, bem como na alínea "a"do inciso XIII do§ 1ºe no§ 7ºdo art.13 da Lei Complementar nº 123, de 14 de dezembro de 2006, e nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte

CONVÊNIO

Cláusula primeira O inciso I da cláusula sexta do Convênio ICMS 92/15, de 20 de agosto de 2015, passa a vigorar com a seguinte redação:

"I- ao§1º da cláusula terceira, a partir de 1º de julho de 2017;".

Fonte: D.O.U - Página 29 - Seção 1 - 13/09/2016

terça-feira, 13 de setembro de 2016

A partir de 1 de Outubro será obrigado informação do CEST na Nota Fiscal

De acordo com o Convênio ICMS 16/2016, a partir de 01 de outubro de 2016 haverá obrigatoriedade de informação, na Nota Fiscal, do código CEST.

O Código Especificador da Substituição Tributária (CEST), identifica a mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes.

Segundo o Convênio ICMS 92/2015, O CEST é composto por 7 (sete) dígitos:

a) o primeiro e o segundo correspondem ao segmento da mercadoria ou bem;

b) o terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem;

c) o sexto e o sétimo correspondem à especificação do item.

O Convênio ICMS 16/2016 vem estabelecer, portanto, a data inicial (01/10/16) da produção de efeitos do § 1º da cláusula terceira do Convênio ICMS 92/2015, que instituiu o CEST:

Cláusula terceira. §1° – “Nas operações com mercadorias ou bens listados nos Anexos II a XXIX deste convênio, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.”

Fonte: Jornal Contábil

segunda-feira, 5 de setembro de 2016

eSocial da Doméstica

Hoje no Bom dia PE Houve uma reportagem sobre o eSOCIAL DOMÉSTICA, como existem muitas dúvidas, segue abaixo algumas perguntas sobre esse assunto baseado no site: www.nolar.com.br

1.Quando deve ser feito o pagamento da guia DAE do eSocial referente ao 13º salário? Sobre essa parcela, quais encargos trabalhistas incidem?

Rogerio Blatt / 13º SALÁRIO DE EMPREGADA DOMÉSTICA, ESOCIAL - GUIA DAE DOMÉSTICAS

O 13° salário pode ser pago em duas parcelas, na geração da guia DAE do eSocial é observada a seguinte regra:

FGTS – incide quando a parcela ou valor total do 13º salário é pago ao empregado doméstico e é cobrado na guia DAE da competência do pagamento;

Contribuição Previdenciária – incide sobre o valor total do 13º salário e é cobrada na guia DAE da competência do Décimo Terceiro, junto com a competência 12 (dezembro) de cada ano;

IRRF – incide sobre o total do 13º salário, mas seu valor é cobrado juntamente com a guia DAE da folha de dezembro.

Portanto, em dezembro o empregador deverá gerar e efetuar o pagamento de duas guias DAE, sendo uma da folha de Dezembro e outra da folha Décimo Terceiro salário, ambos com vencimento até 07/01.

2.Quais dados o empregador deve informar para cadastrar o empregado doméstico no eSocial?

Rogerio Blatt / ESOCIAL - GUIA DAE DOMÉSTICAS

Para cadastrar o empregado doméstico eSocial, o empregador precisa informar os seguintes dados:

Número do CPF;

Data de nascimento;

Pais de nascimento;

Número do NIS (NIT/PIS/PASEP);

Raça/Cor;

Escolaridade;

Número, série e UF da CTPS (Carteira de Trabalho e Previdência Social);

Data da admissão;

Data da opção pelo FGTS;

Número do telefone celular do trabalhador (permitirá acompanhamento dos depósitos FGTS realizados por meio de aviso SMS);

E-mail de contato.

3.Quais tributos constam na guia DAE do eSocial?

Rogerio Blatt / ESOCIAL - GUIA DAE DOMÉSTICAS

O empregador doméstico recolhe na guia DAE do eSocial:

FGTS – equivalente a 8% do salário do trabalhador;

FGTS – Reserva Indenizatória da perda de emprego – 3,2% do salário do trabalhador (depósito compulsório);

Seguro contra acidentes de trabalho – 0,8% do salário;

INSS devido pelo empregador – 8% do salário;

INSS devido pelo trabalhador – de 8% a 11%, dependendo do salário;

Imposto de Renda Pessoa Física – se o trabalhador receber acima de R$ 1.903,98;

Obs: No caso dos dois últimos itens, os pagamentos deverão ser realizados pelo empregador, que os descontará do salário pago aos empregados domésticos.

4.Qual a data de vencimento da guia DAE do eSocial onde são pagos os tributos devidos sobre a rescisão?

Rogerio Blatt / ESOCIAL - GUIA DAE DOMÉSTICAS

O vencimento dos tributos na hipótese de rescisão é até o dia 07 do mês subseqüente ao mês da competência.

Se o dia do vencimento da guia DAE recair em dia não útil, o recolhimento deve ser antecipado para o dia útil imediatamente anterior.

5.O que é preciso para gerar a DAE rescisória?

Equipe Nolar / ESOCIAL - GUIA DAE DOMÉSTICAS, FGTS DE DOMÉSTICA

Os desligamentos de empregados domésticos ocorridos a partir do dia 01/10/2015 devem ser informados no eSocial:

Demissões entre 01/10/2015 até 07/03/2016 (registro simplificado): deverá informar apenas os campos “Motivo”, “Data de Desligamento” e tipo de aviso prévio, se for o caso.

Demissões a partir de 08/03/2016 (registro completo): deverá informar todos os dados e verbas rescisórias para impressão dos termos de rescisão e quitação do contrato de trabalho, bem como emissão do DAE rescisório (apenas com valores devidos do FGTS no desligamento).

Além dos procedimentos no eSocial, destaca-se que o empregador deve emitir o aviso prévio (se for o caso), anotar a data de desligamento na Carteira de Trabalho e Previdência Social e realizar o pagamento das verbas e da guia rescisória (FGTS) no prazo legal.

Postei apenas 5 perguntas se vocês desejarem ler as demais acessem o site: www.nolar.com.br

quarta-feira, 31 de agosto de 2016

OBRIGATORIEDADE DO E SOCIAL ADIADO

O uso do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas, o eSocial, por empregadores começará a ser obrigatório somente a partir de 2018, e não mais em setembro deste ano, como foi definido ano passado. O adiamento está em resolução do Comitê Diretivo do eSocial publicada no Diário Oficial da União (DOU) desta quarta-feira.

De acordo com a norma, a obrigatoriedade do eSocial se dará em 1º de janeiro de 2018 para os empregadores e contribuintes com faturamento no ano de 2016 acima de R$ 78 milhões e em 1º de julho de 2018 para os demais empregadores e contribuintes.

Com isso empresas e escritórios contábeis ganharam mais tempo para se preparar para essa nova obrigatoriedade. Porém não deixem pra última hora, temos que estar sempre buscando organizar todos os sistemas para o e social.

sexta-feira, 26 de agosto de 2016

NOVO REFIS

Programa deverá permitir que empresas com débitos tributários possam refinanciá-los em condições especiais

Reabertura do Refis está sendo debatida com lideranças do Congresso para ser incluída em uma medida provisória já em tramitação

Brasília - O governo deve lançar um novo Programa de Recuperação Fiscal (Refis) para permitir que empresas com débitos tributários possam refinanciá-los em condições especiais, disseram à Reuters fontes do Executivo e do Legislativo.

A reabertura do Refis está sendo debatida com lideranças do Congresso para ser incluída em uma medida provisória já em tramitação, provavelmente a 615 que trata, entre outras coisas, de subvenção econômica a produtores de cana-de-açúcar e etanol do Nordeste.

Os detalhes do novo Refis ainda estão sendo finalizados pela Casa Civil e pelo Ministério da Fazenda, segundo duas fontes do governo. Entre os pontos debatidos estão os prazos e as condições do refinanciamento.

Está em estudo a possibilidade de essa nova rodada de negociações incluir todas empresas que quiserem refinanciar seus débitos. Mas não está descartado permitir apenas a empresas que não ingressaram no último programa, de 2009.

A reabertura do Refis já foi proposta pelo Congresso durante a gestão da presidente Dilma Rousseff no ano passado, mas o governo trabalhou para barrar a proposta.

Agora, num momento em que o crescimento econômico está abaixo do esperado e algumas empresas podem sofrer com a alta do dólar em relação ao real, o governo se mostrou disposto a negociar.

Fonte: Exame - Jeferson Ribeiro, da Reuters

DARF: NOVOS CÓDIGOS

A Receita Federal publicou nesta quarta-feira (24), no Diário Oficial da União (DOU), dois Atos Declaratórios Executivo, números 21 e 22, que instituem novos códigos de receita a serem utilizados no preenchimento de Documento de Arrecadação de Receitas Federais (Darf). O Ato Declaratório Executivo n° 21 institui o código de receita 5440 – Multa por Atraso na Entrega da DCTFWeb para ser utilizado em Documento de Arrecadação de Receitas Federais (Darf). Já o Ato Declaratório Executivo n° 22 institui o código de receita 5457 – Alienação de Bens Apreendidos – Sistema de Leilão Eletrônico para ser utilizado em Documento de Arrecadação de Receitas Federais (Darf). Para visualizar a página onde foram publicados os Atos Declaratórios.

quarta-feira, 24 de agosto de 2016

NOVA VERSÃO DO CNPJ

Na segunda-feira, 15 de agosto, a Receita Federal disponibilizou nova versão do aplicativo de coleta de dados para inscrição, alteração e baixa do CNPJ.

Essa versão tem diversas novidades e a que requer maior atenção dos contribuintes é o cancelamento de ofício das solicitações em andamento referentes a quadro societário. Para essas solicitações, será preciso efetuar nova coleta de dados.

Haverá também as seguintes mudanças:

· na forma de registro da participação dos sócios, que passa a ser em valor de moeda e não mais em percentual;

· nas classificações de atividades econômicas (CNAEs) das unidades produtivas, que passam a ter tratamento por estabelecimento;

· na regra de inscrição do primeiro estabelecimento, que poderá ser como unidade auxiliar; e

· no deferimento de solicitação do CNPJ feita por órgão de registro, que não irá mais coletar data de evento.

Hoje recebi diversas ligações, pois muitos dos nossos colegas contadores não estão conseguindo realizar suas atividades pois o programa

disponibilizado não está em pleno funcionamento.Com isso temos mais um problema para driblar pois os nossos clientes tem pressa em resolver as pendencias da empresa o mais rápido possível.

terça-feira, 23 de agosto de 2016

SUPER INDICO

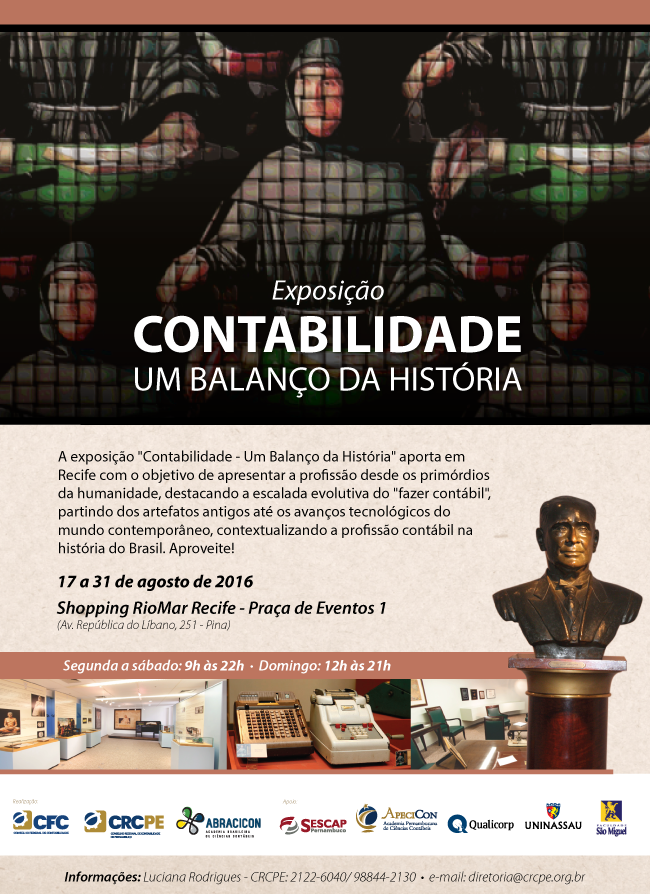

Muito bom conhecer um pouco da História da Contabilidade. Estive no dia 17/08/2016 como monitora e foi uma experiência muito boa. Observar pessoas encantadas com as máquinas de escrever que trazem a memória momentos eternizados da contabilidade. Como também refletir todo o avanço tecnológico que ocorreu com essa profissão.

Vale a pena visitar!

segue abaixo o link da Exposição

{kind=link}

OBJETIVO DO BLOG

- Este blog foi criado com o objetivo de unir a Classe Contábil para trocarmos experiencias, visando a melhoria e valorização da nossa Classe.

- Sou estudante do 8º período do curso de Bacharel em Ciências Contábeis na Faculdade Joaquim Nabuco em Paulista - PE. Trabalho na área contábil desde os 18 anos pois minha mãe possui um escritório contábil no bairro do Janga e hoje com 34 anos acompanhei muitas mudanças na nossa classe. Porém sentia a necessidade de um espaço que ajudasse os Contadores (principalmente os que possuem um escritório pequeno) diante de diversas mudanças na área Contábil.

- Espero que esse espaço nos ajude na divulgação dos nossos serviços e troca de experiências, irei postar diversos artigos pois temos que está sempre nos atualizando. Sempre que ocorrer algo inusitado postarei para conversarmos sobre aquele determinado assunto.

- Conto com todos os leitores(empresários , contadores,estudantes...) deixem suas opiniões,sugestões e dúvidas. Vamos bater um papo?

Assinar:

Postagens (Atom)